Rubens Vicari

Há alguns métodos de análise que não saem da moda quando se trata de entender o estado dos negócios e que servem para o estabelecimento de alternativas de apoio ao gestos na busca do desempenho superior.

Um deles é a análise das vendas e/ou faturamento dissecando os fatores que afetaram o resultado em três principais elementos: a) volume; b) preço e c) mix.

De fato, é possível através de cálculos relativamente simples observar se as vendas atuais superaram, ficaram abaixo da meta e/ou as de mesmo período de anos anteriores devido crescimento ou diminuição física de entregas, aumento e/ou redução dos preços praticados ou a mistura disso tudo.

Aqui nos referimos à análise custo-volume-lucro cuja metodologia, que não é nova, faz parte do arcabouço de dados e informações gerados a partir dos registros existentes na organização notadamente na área de Finanças.

Esta análise, também chamada de “ponto de equilíbrio” ou “break-even point”, basicamente trata da compilação e estudo da natureza dos custos e despesas operacionais de uma empresa, classificando-os em variáveis ou fixos, e a partir daí relacionando-os com as vendas totais.

O cálculo do ponto de equilíbrio, em quantidade/volume, é feito com a identificação dos seguintes elementos:

A fórmula de cálculo é: (Custos e Despesas Fixas) /Contribuição unitária das vendas. O resultado da divisão destes elementos revela o volume a ser vendido (quantidade) para equilibrar a receita de vendas com todos os gastos (variáveis e fixos).

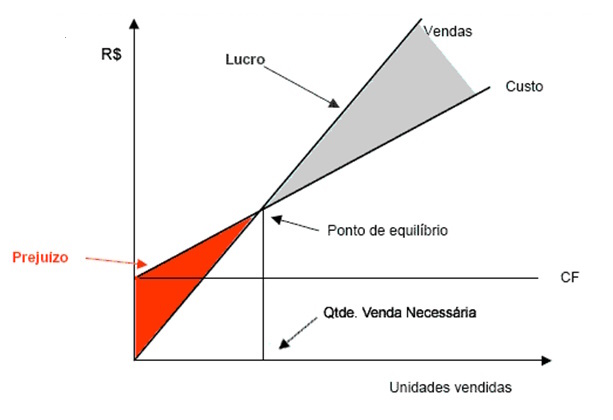

O ponto de equilíbrio fica na exata intersecção das retas de vendas com a que representa a somatória dos custos e despesas totais. Naquele ponto é possível identificar qual o nível de faturamento que permitirá à empresa cobrir os gastos operacionais.

A partir deste ponto, à frente, ficará demonstrado o lucro contábil obtido com as vendas. É bom ressaltar que o ponto de equilíbrio pode ser definido em unidades físicas (volume) ou em valores monetários (Reais).

Para melhor visualização segue o gráfico que tradicionalmente representa as relações entre custos fixos e variáveis, as vendas e o ponto de intersecção ou “ponto de equilíbrio”:

Embora pareça simples o emprego da metodologia exige alguns cuidados:

A empresa deve dispor de um sistema de custo sólido e que permita adequada diferenciação entre gastos fixos e variáveis;

A análise custo-volume-lucro deve ser realizada dentro de uma unidade de tempo específica, afinal como sabemos há dinâmica no comportamento dos custos e despesas e no longuíssimo prazo todos os custos são de fato variáveis. Isto quer dizer que os custos fixos têm comportamento em degrau a depender do nível da atividade empresarial.

Os custos e despesas fixos são tidos como “variáveis” por unidade vendida enquanto os custos variáveis são “fixos” por unidade vendida.

Mais um ponto: os custos variáveis devem ser iguais a zero quando a produção é nula.

Complicado?

Usualmente são tratados como fixos num determinado tempo: a depreciação de um equipamento/máquina, os salários de pessoal administrativo, gastos com aluguéis, os encargos financeiros decorrentes de empréstimos e financiamentos, além de honorários de administração.

Numa empresa industrial/manufatureira são tidos como variáveis os custos e/ou despesas com a folha de pagamento do pessoal direto da produção, os materiais diretos empregados na produção – matéria prima, embalagens – e comissões pagas a vendedores, por exemplo.

Os gestores que utilizam a análise custo-volume-lucro, com certeza, poderão tomar decisões muito importantes para melhorar o desempenho do negócio e também para preparar o ambiente de modo a reagir proativamente caso os volumes de venda despenquem uma vez que já têm identificados os limites da operação como um todo.

Neste sentido é relevante diminuir o quanto possível a parcela fixa de custos e despesas uma vez que teoricamente em caso de queda das atividades os custos variáveis se adequarão automaticamente, certo?

A fórmula anteriormente descrita para apuração do ponto de equilíbrio é aquela denominada pelos estudiosos como sendo a do “ponto de equilíbrio contábil”.

Citam eles: há ainda duas outras metodologias de cálculo que levam à identificação de: 1) ponto de equilíbrio econômico e 2) ponto de equilíbrio financeiro.

Mais sofisticado, não é?

O ponto de equilíbrio econômico é aquele em que considera o retorno mínimo exigido pelo acionista representado pelo “custo de oportunidade”, ou seja, o lucro mínimo que compense o investimento realizado.

Neste caso o nível de faturamento/vendas será maior do que o apurado no cálculo do ponto de equilíbrio contábil devido à adição do valor do retorno mínimo pelo investimento.

A fórmula fica assim: ((Custos + Despesas Fixas Totais) +Lucro Mínimo))/Margem de Contribuição, sendo esta parcela chamada “lucro mínimo” obtida pela aplicação de determinada taxa de juros sobre o valor investido no negócio.

O ponto de equilíbrio financeiro é ainda mais desafiador, pois o cálculo leva em conta, além dos encargos financeiros de financiamentos e empréstimos – já considerados no ponto de equilíbrio contábil – a amortização destes empréstimos e financiamentos tratando-os como se fixos fossem.

A análise custo-volume-lucro não se trata de novidade, porém não deve faltar para o gestor no real entendimento do estado dos negócios e desenho de ações visando desempenho superior.

Tendo aplicado essa metodologia em muitas ocasiões, a KTExA está preparada para oferecer análises e estudos desta natureza à sua Empresa. Contate-nos ou marque uma Entrevista para Diagnóstico Gratuitos. Ela será base para a KTExA oferecer a ajuda mais adequada e confiável para o seu caso.

Excelência em Consultoria (contato@katexa.com.br)

Política de privacidade >

Todos os Direitos Reservados © 2024

Desenvolvido por Fórmula Digital